Seit März 2026 bietet die Schufa einen neuen Score, der den alten Basisscore ersetzt. Dieser soll deutlich transparenter sein sowie auf Wunsch jederzeit digital abgerufen werden können. Und das sogar kostenlos. Zudem sehen Verbraucher und Unternehmen erstmals denselben Score. Kurzum: Alles wird deutlich besser, zumindest in der Theorie. Als ein ziemlich neugieriger Mensch entschied ich mich sofort dazu, den neuen Schufa-Score abzurufen und mit meinem alten Basisscore zu vergleichen. Dieser lag vor rund einem Jahr bei 98,94 von 100 Prozent. Doch dann die große Überraschung: Mein neuer Score ist plötzlich nur noch „akzeptabel“. Wobei 82 Prozent der Deutschen einen besseren Wert haben sollen als ich. Wie ist das möglich? Eine berechtigte Frage, die sich dank der neuen Transparenz sogar beantworten lässt. Bloß ist die Antwort mehr als nur ein wenig absurd.

Was hast du denn da wieder angestellt, Schufa?

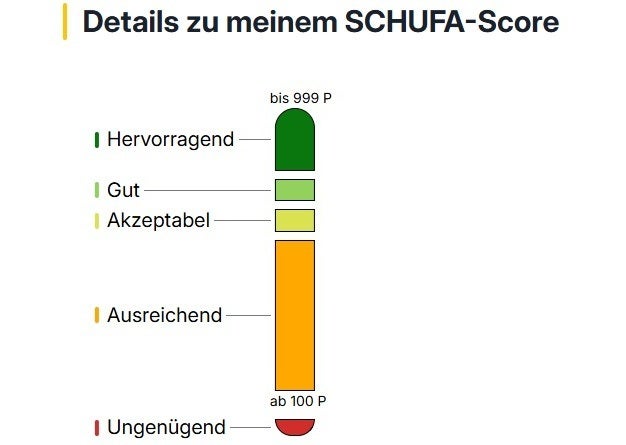

Grundsätzlich setzt sich der neue Schufa-Score aus zwölf verschiedenen Kriterien zusammen, die jeweils unterschiedlich gewichtet sind. Jedes Kriterium hat eine maximale Punktzahl, die sich erreichen lässt. Anschließend rechnet die Auskunftei alle Punkte zusammen, et voilà: Ein Schufa-Score ist geboren. Alles zwischen 999 und 776 Punkten bekommt die Bewertung „hervorragend“. Zwischen 775 und 709 Punkten gibt es die Note „gut“ und von 708 bis 642 Punkten ist das Urteil „akzeptabel“. Genau hier, knapp unter der oberen Grenze, ist mein neuer Schufa-Score angesiedelt. Die Gründe hierfür finden sich in den neuen Kategorien.

Die 12 Kategorien des neuen Schufa-Scores im Überblick:

- Zahlungsstörungen – 264 Punkte

- Anfragen und Abschlüsse für Girokonten/Kreditkarten – 117 Punkte

- Anfragen außerhalb des Bankenbereichs – 99 Punkte

- Alter der aktuellen Adresse – 94 Punkte

- Älteste Kreditkarte – 81 Punkte

- Ältester Bankvertrag – 69 Punkte

- Aufgenommene Ratenkredite – 66 Punkte

- Längste Restlaufzeit aller Ratenkredite – 61 Punkte

- Immobilienkredit – 55 Punkte

- Vorliegen einer Identitätsprüfung – 38 Punkte

- Alter des jüngsten Rahmenkredits – 36 Punkte

- Kreditstatus – 19 Punkte

Betrachtet man die Kategorien, wirken sie auf den ersten Blick tatsächlich sinnvoll, wenn man die Zahlungsfähigkeit zu bestimmen versucht. Bleibt nur die Frage, von wem. Und auch: für wen? Von einer breiten Bevölkerungsmasse? Sicherlich. Nur scheint die Schufa einzelne Bürger zugunsten der Sicherheit ihrer eigentlichen Kunden, der Unternehmen, fallen zu lassen.

Der neue Score ist – wer hätte das gedacht? – sehr stark auf Wahrscheinlichkeiten ausgelegt und nicht auf Fakten. Du kannst vollkommen schuldenfrei sein und 1 Million Euro auf dem Konto liegen haben. Doch wenn du noch nie einen Ratenkredit aufgenommen und abbezahlt hast, gibt es dennoch Punktabzug. Dasselbe gilt, wenn du keine 15 Jahre alte Kreditkarte dein Eigen nennst. Oder noch schlimmer, wenn du kürzlich ein neues Girokonto eröffnet hast. Außerdem: Du hast genug Geld, um dir eine Immobilie jederzeit „in bar“ leisten zu können, ganz ohne Immobilienkredit? Punktabzug! Und so geht es immer weiter. Bis der Score nach der Anschaffung einer neuen Kreditkarte für Auslandsreisen plötzlich auf „akzeptabel“ rutscht – wie in meinem Fall.

Falschinformationen bei der Schufa

Der Score als solcher scheint also vor allem jüngere Menschen ohne lange Kredithistorie, Bürger, die häufig umziehen, und solche, die keine Kredite benötigen, zu benachteiligen. Dann gibt es allerdings noch die fehlerhaften Einträge. Allen voran: das Alter der aktuellen Adresse. Hierfür vergibt die Schufa stolze 94 Punkte. Allerdings erst ab einem Zeitraum von 20 Jahren. Wer also öfter mal umzieht, hat ohnehin Pech gehabt.

Sei’s drum. Interessanter ist, dass die Meldeinformationen, die der Schufa vorlagen, in zwei von zwei uns bekannten Fällen falsch waren – jeweils zum Nachteil der Betroffenen. Glücklicherweise können Nutzer solche Infos korrigieren. Allerdings erst, wenn sie a) ein Konto bei der Schufa erstellt haben, b) ihre Meldebescheinigung zur Hand haben und c) überhaupt daran denken, ihre Daten zu überprüfen. Denn ist ein Kredit oder ein Mobilfunktarif erst einmal abgelehnt, ist es dafür bereits zu spät. Deshalb sind Menschen oftmals gezwungen, gegen ihren eigenen Willen und jegliche Vernunft zu tricksen.

Ein entsprechendes Beispiel muss ich nicht lange suchen. Das liefert meine Kollegin Lisa-Marie frei Haus: „Wir haben uns entschieden, unseren alten Bankvertrag weiterlaufen zu lassen. Nicht weil das für uns Sinn ergab, sondern weil dadurch unsere Kreditwürdigkeit stieg und wir so bessere Konditionen bei der Kreditaufnahme für eine Immobilie erhielten.“ Stichwort: Verhaltensbeeinflussung. Denn wer Angebote vergleicht und häufiger den Anbieter wechselt, wird bei der Schufa abgestraft.

Fazit

Unterm Strich hat auch der neue Schufa-Score offensichtliche Schwächen. Punkte werden unfair vergeben, Menschen grundlos benachteiligt oder beeinflusst. Zudem darf man nicht vergessen, dass es sich bei der Schufa nicht um ein staatliches Organ, sondern um eine Aktiengesellschaft handelt – die Schufa Holding AG. Und als solche wurde sie 2022 beinahe vom schwedischen Investor EQT übernommen. Zusammen mit Unmengen an sensiblen personenbezogenen Daten der deutschen Bürger.

Und was meinen Fall angeht: Mir bleibt nichts weiter zu tun, als die inkorrekten Meldedaten zu korrigieren und ansonsten einfach zwölf Monate zu warten. Denn dann laufen gleich mehrere Fristen ab. Was dazu führt, dass mein Schufa-Score automatisch von „akzeptabel“ direkt zu „hervorragend“ springt. Und zwar, ohne dass sich meine finanzielle Situation bzw. Bonität auch nur im Geringsten verändert hat.

Über unsere Links

Über unsere Links

Mit diesen Symbolen kennzeichnen wir Partner-Links. Wenn du so einen Link oder Button anklickst oder darüber einkaufst, erhalten wir eine kleine Vergütung vom jeweiligen Website-Betreiber. Auf den Preis eines Kaufs hat das keine Auswirkung. Du hilfst uns aber, inside digital weiterhin kostenlos anbieten zu können. Vielen Dank! Preisangaben basieren auf dem Zeitpunkt der Veröffentlichung dieses Artikels und können Schwankungen unterliegen.